El poder disruptor del crowfunding para la banca

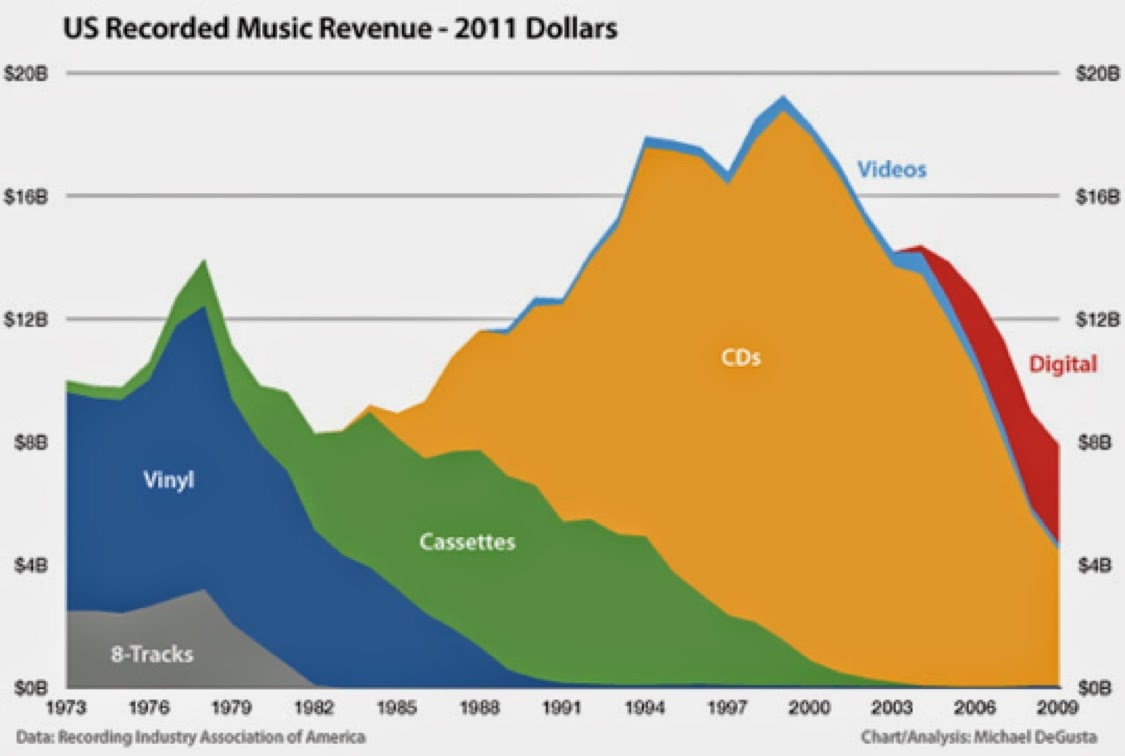

Internet ha puesto patas arriba la economía mundial. Y lo ha hecho a través de diversos mecanismos. En primer lugar, como herramienta de comunicación , ha contribuido a la expansión y aceleración de la globalización, eliminando o recortando drásticamente los costes de transacción y de información o, en los términos de Tomas Friedman, aplanando el planeta. En segundo lugar, como entorno para el desarrollo de nuevos negocios , ha creado sectores nuevos relacionados con la gestión de la información, el almacenamiento y explotación de los datos o el uso de la potencia de cálculo de los ordenadores en red. Finalmente, en un sentido más en consonancia con las revoluciones industriales, ha modificado las reglas del juego de mercados ya consolidados , provocando que los agentes tradicionales se vean superados por nuevos agentes, o por la propia acción de los consumidores. Es en este sentido en el que las antaño todopoderosas industrias de la música, el cine, la prensa o la literatura se han