Que me pasa doctor, ¿estoy enfermo?

No lo entiendo, de verdad. No se si tendrá algo que ver el dolor que me atraviesa la parte baja de la espalda desde hace dos días, o que los años me vuelven cada vez más cascarrabias. Lo cierto es que desde hace unas semanas tengo un creciente cabreo con los mercados internacionales de capitales y no logro que se me quite. (Y, encima va España y pierde contra Suiza en el Mundial).

Me explico. Ya se que tenemos un gobierno que no ha sabido leer la jugada a tiempo, que ha procurado marear la perdiz por no enfrentarse a sus votantes y que se ha ganado a pulso su falta de credibilidad interior y exterior. Pero España no es sólo su gobierno. Hace muchos años, durante la crisis anterior, un amigo me decía que el país saldría adelante porque la mayoría de sus vecinos (como él) seguían levantándose temprano para ir a trabajar. Puede ser un poco simplista el argumento y se le puede aducir que cada vez son menos los que tienen razones para madrugar. Pero, todavía somos muchos. Incluso, más que hace 15 años.

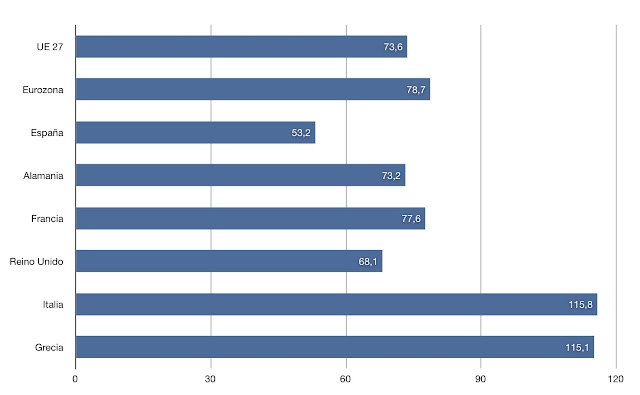

Durante el primer trimestre del año, la economía española salió de la recesión, creciendo un 0,1% con respecto al periodo precedente. La mayor parte de los indicadores señalan que en el segundo trimestre el crecimiento podría acelerarse un poco (0,2%) –mantengo un pequeño indicador adelantado de andar por casa llamado Churro 3, que parece encajar bien con el comportamiento del PIB y que marca aceleración todavía en junio–. Los indicadores de los últimos días apuntan a una industria y unos servicios que crecen (la construcción sigue cayendo) y la afiliación repunta. En el terreno institucional, el Gobierno ha aprobado un plan de ajuste fiscal muy intenso que va a ser acompañado y aumentado (al menos a priori) por las Comunidades Autónomas. Nuestra deuda pública es de las más bajas de la UE, concretamente al cierre de 2009 (el año más grave de la crisis) el endeudamiento público español estaba por debajo de la media de la UE y de la Eurozona, así como de las economías centrales de la Unión (Alemania, Francia, Reino Unido e Italia). Y, con respecto a Grecia, con la que se han empeñado en compararnos, resulta que nuestra deuda es menos de la mitad de la helena. (Véase gráfico).

Por otro lado, el sistema bancario ha iniciado un fuerte proceso de concentración a través de fusiones y SIP (sistema integral de protección), proceso en el que las Cajas (las mayores afectadas por el pinchazo inmobiliario) son las principales protagonistas. Además, en este proceso no escasean las uniones de cajas con territorios de operación coincidentes, lo que tendrá efectos negativos en el empleo, pero muy positivos sobre la eficiencia del conjunto del sistema. Un sistema en el que, recordémoslo, sólo han sido intervenidas dos cajas menores –nada que ver con las intervenciones masivas de EEUU, Reino Unido o Alemania en sus principales bancos, pagadas todas con el dinero de los contribuyentes–. Así, los principales bancos nacionales han salido de compras por el mundo y, noticia de hoy, Santander y BBVA son los bancos europeos en mejores condiciones de solvencia.

Finalmente, el Gobierno ha publicado hoy una reforma laboral que pretende racionalizar el mercado, flexibilizando las condiciones de despido, por un lado, e incentivando la contratación indefinida, por el otro. Posiblemente no sea la mejor reforma posible pero, desde luego, es un paso adelante. (A beneficio de inventario tengo que recalcar que un mercado laboral que se cepilla a millón y medio de trabajadores en un año no es precisamente inflexible: el problema es la dualidad, no la inflexibilidad).

Es decir, estamos mal, pero no somos ni de lejos los peores de la clase. ¿Por qué entonces esa inquina desde Londres y Berlín con la economía española? ¿Por qué esa especial susceptibilidad en los mercados de deuda pública que dificultan el acceso normal al crédito de los agentes españoles en los mercados internacionales?

Se me ocurren tres tipos de razones para ello, que paso a explicar:

Me explico. Ya se que tenemos un gobierno que no ha sabido leer la jugada a tiempo, que ha procurado marear la perdiz por no enfrentarse a sus votantes y que se ha ganado a pulso su falta de credibilidad interior y exterior. Pero España no es sólo su gobierno. Hace muchos años, durante la crisis anterior, un amigo me decía que el país saldría adelante porque la mayoría de sus vecinos (como él) seguían levantándose temprano para ir a trabajar. Puede ser un poco simplista el argumento y se le puede aducir que cada vez son menos los que tienen razones para madrugar. Pero, todavía somos muchos. Incluso, más que hace 15 años.

Durante el primer trimestre del año, la economía española salió de la recesión, creciendo un 0,1% con respecto al periodo precedente. La mayor parte de los indicadores señalan que en el segundo trimestre el crecimiento podría acelerarse un poco (0,2%) –mantengo un pequeño indicador adelantado de andar por casa llamado Churro 3, que parece encajar bien con el comportamiento del PIB y que marca aceleración todavía en junio–. Los indicadores de los últimos días apuntan a una industria y unos servicios que crecen (la construcción sigue cayendo) y la afiliación repunta. En el terreno institucional, el Gobierno ha aprobado un plan de ajuste fiscal muy intenso que va a ser acompañado y aumentado (al menos a priori) por las Comunidades Autónomas. Nuestra deuda pública es de las más bajas de la UE, concretamente al cierre de 2009 (el año más grave de la crisis) el endeudamiento público español estaba por debajo de la media de la UE y de la Eurozona, así como de las economías centrales de la Unión (Alemania, Francia, Reino Unido e Italia). Y, con respecto a Grecia, con la que se han empeñado en compararnos, resulta que nuestra deuda es menos de la mitad de la helena. (Véase gráfico).

(Deuda Pública en % del PIB en 2009. Fuente Eurostat)

Por otro lado, el sistema bancario ha iniciado un fuerte proceso de concentración a través de fusiones y SIP (sistema integral de protección), proceso en el que las Cajas (las mayores afectadas por el pinchazo inmobiliario) son las principales protagonistas. Además, en este proceso no escasean las uniones de cajas con territorios de operación coincidentes, lo que tendrá efectos negativos en el empleo, pero muy positivos sobre la eficiencia del conjunto del sistema. Un sistema en el que, recordémoslo, sólo han sido intervenidas dos cajas menores –nada que ver con las intervenciones masivas de EEUU, Reino Unido o Alemania en sus principales bancos, pagadas todas con el dinero de los contribuyentes–. Así, los principales bancos nacionales han salido de compras por el mundo y, noticia de hoy, Santander y BBVA son los bancos europeos en mejores condiciones de solvencia.

Finalmente, el Gobierno ha publicado hoy una reforma laboral que pretende racionalizar el mercado, flexibilizando las condiciones de despido, por un lado, e incentivando la contratación indefinida, por el otro. Posiblemente no sea la mejor reforma posible pero, desde luego, es un paso adelante. (A beneficio de inventario tengo que recalcar que un mercado laboral que se cepilla a millón y medio de trabajadores en un año no es precisamente inflexible: el problema es la dualidad, no la inflexibilidad).

Es decir, estamos mal, pero no somos ni de lejos los peores de la clase. ¿Por qué entonces esa inquina desde Londres y Berlín con la economía española? ¿Por qué esa especial susceptibilidad en los mercados de deuda pública que dificultan el acceso normal al crédito de los agentes españoles en los mercados internacionales?

Se me ocurren tres tipos de razones para ello, que paso a explicar:

- Somos latinos, lo que supone en términos económicos que no somos de fiar. El estereotipo funciona, los humanos necesitamos categorías para entender el mundo, por lo que estamos en el mismo bando que Grecia, Portugal e Italia y no somos capaces de hacer las cosas con seriedad (¿que se puede esperar de unas gentes que se pasan el día de fiesta?).

- Alguien o muchos alguienes ganarían mucho dinero si España se desplomase, lo que me lleva a pensar que tal vez en esta encrucijada se encuentren algunos especuladores tradicionales (¿recuerdan que pasó con la libra y el Sistema Monetario Europeo?) y algunos gobiernos europeos que se beneficiarían de desviar la atención hacia el Sur para seguir emitiendo deuda barata.

- El efecto borrego o la estupidez del marcado. La incertidumbre es la peor enemiga de la estabilidad en los mercados y, en el caso de los mercados financieros, la hipersensibilidad está a flor de piel, por lo que los rumores y las noticias son tratados con igual rigor por parte de los analistas. Ayer tuve la fortuna de leer un par de artículos sobre el mercado financiero que aparecerán en el Mediterráneo Económico número 18 (diciembre de 2010). Ambos coinciden en las modificaciones que se han producido en estos mercados en los últimos años, en los que los fondos de inversión gestionados por profesionales manejan ingentes cantidades de dinero. Estos fondos se han convertido en los protagonistas principales del mercado y son gestionados con un importante sesgo cortoplacista (lo mismo que se ha mencionado para las sociedades mercantiles por parte de sus gestores). Se juntarían en el caso de España, por tanto, el hambre con las ganas de comer, dando lugar al cierre de posiciones en deuda española o de empresas españolas, movimientos que generan de inmediato la respuesta en la misma dirección de otros agentes que aceleran y profundizan el proceso (igual que en los estallidos de las burbujas bursátiles).

En cualquier caso, podemos concluir que estos tres mandamientos se cierran en uno: los mercados financieros son tan perfectos como los propios humanos: nada. La asignación eficiente de recursos y el precio como indicador del riesgo son basicamente mentira. Aunque, por desgracia, siguen siendo los que permiten que un país o una entidad financiera acudan a obterner liquidez (el mercado es un hijoputa, pero es nuestro hijoputa). No podemos prescindir de ellos hoy por hoy. Imagino que en el Gobierno a estas alturas ya no saben si cortarse las venas o dejárselas largas, ya que hagan lo que hagan el diferencial con el bono alemán aumenta.

No se me ocurre ninguna solución más que responder al fuego con fuego, lanzando dudas sobre la solvencia de otros países, o especulando con la deuda de algún otro. Comportamiento que no es ético y que seguramente pondría en riesgo la continuidad del euro. Por tanto, mi propuesta es que sigamos cada día levantándonos y yendo a trabajar. España así no ganará un mundial, pero seguirá viva al menos otro día más.

Un nuevo apunte en favor de la tesis de los "ganadores" con el desvio de la atención: http://www.cincodias.com/articulo/empresas/banca-alemana-apela-BCE-mayor-proporcion-espanola/20100621cdscdiemp_19/cdsemp/

ResponderEliminar