El poder disruptor del crowfunding para la banca

Internet ha puesto patas arriba la economía mundial. Y lo ha hecho a través de diversos mecanismos.

En primer lugar, como herramienta de comunicación, ha contribuido a la expansión y aceleración de la globalización, eliminando o recortando drásticamente los costes de transacción y de información o, en los términos de Tomas Friedman, aplanando el planeta.

En segundo lugar, como entorno para el desarrollo de nuevos negocios, ha creado sectores nuevos relacionados con la gestión de la información, el almacenamiento y explotación de los datos o el uso de la potencia de cálculo de los ordenadores en red.

Finalmente, en un sentido más en consonancia con las revoluciones industriales, ha modificado las reglas del juego de mercados ya consolidados, provocando que los agentes tradicionales se vean superados por nuevos agentes, o por la propia acción de los consumidores. Es en este sentido en el que las antaño todopoderosas industrias de la música, el cine, la prensa o la literatura se han visto sacudidas hasta sus cimientos.

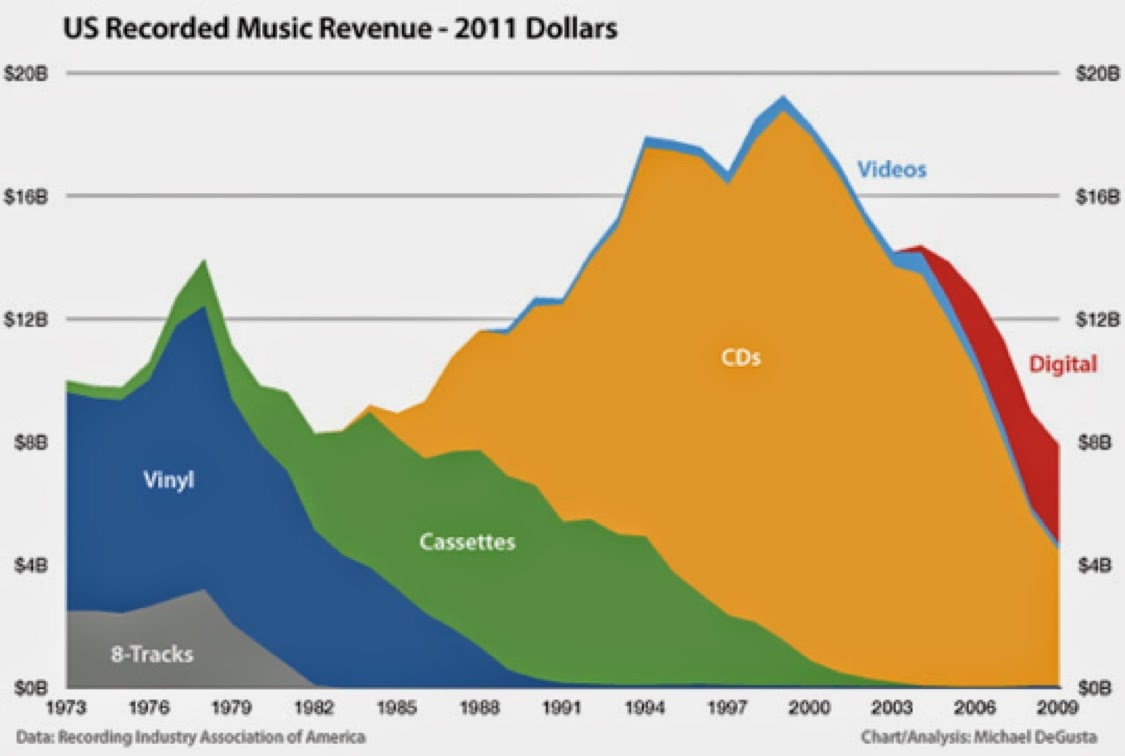

En el mercado de la música, uno de los primeros que se enfrentaron al poderío de Internet, la unidad de comercialización ha dejado de ser el disco para pasar a ser la canción; la mayor parte de las ventas se realiza ahora a través de las redes y de tiendas online de “recién llegados” a este mercado, tales como Google, Apple o Amazon. El esquema tradicional, basado en las discográficas distribuidoras de discos (colecciones de 10 o más canciones) ha mutado a otro en el que la “plataforma” se ha impuesto como protagonista. Se ha producido una clara reducción de las ventas discos físicos, pero se han disparado las ventas de canciones individuales, al tiempo que la popularización de los grupos y solistas al margen de las distribuidoras ha permitido que las recaudaciones por conciertos hayan ido al alza en los últimos años.

Una de las últimas víctimas de este cambio de reglas es la prensa tradicional. Internet ha permitido que la información se distribuya de manera casi inmediata, por lo que ya no hace falta esperar al día siguiente ara ver las noticias mas importantes del día. El aumento del uso de las redes sociales, por otra parte, ha contribuido a que literalmente haya miles de corresponsales voluntarios en cada lugar del mundo. Han surgido nuevos medios, nativos digitales, que actúan con menores costes que la prensa en papel y que distribuyen (o viralizan) sus contenidos a través de redes sociales, lectores de RSS y demás herramientas de difusión.

En este mismo sentido, el negocio bancario tradicional podría estar comenzando a enfrentarse a un cambio radical en su mercado. Varios son los factores que considero se están produciendo, particularmente en España, que contribuirían a este cambio:

A. El nacimiento de iniciativas (plataformas) de crowdfunding, crowlending y demás esquemas de micromecenazgo y micropréstamos a través de Internet. Y, obviamente, el éxito de las mismas materializado en su evolución:

B. La penetración del uso de Internet en los países occidentales y, más concretamente, en España, con la consiguiente normalización de su uso en los hogares.

C. El mal momento de la imagen de la banca tradicional, especialmente en este país, en el que se la considera como una de las principales responsables de la crisis.

D. El recurso creciente por parte de las empresas a fuentes de financiación distintas de las bancarias, en parte por la restricción crediticia de la crisis, en parte como estrategia de diversificación de la financiación de las propias empresas.

E. Una corriente social más preocupada por los principios éticos, movimiento que podría fortalecerse tras los daños sufridos durante la crisis económica. Estos movimientos, además, se encuentran actualmente con una capacidad de organización con la que no contaban anteriormente, precisamente de nuevo a través de los mecanismos que están en la base de Internet.

Estos cambios están dotando de nuevas opciones a los clientes tradicionales de la banca, clientes que también están cambiando y que en pocos años comenzarán a ser mayoritariamente nativos digitales, y que entenderán las relaciones de manera distinta a la actual. El creciente flujo de actividad económica que se vehicula por Internet generará más confianza y experiencia por parte de los usuarios bancarios de estas nuevas tecnologías y las oficinas comenzarán a desmaterializarse, aposentándose en los ordenadores, móviles y demás dispositivos conectados (ojo al papel que pueden jugar las televisiones inteligentes en este sentido). Esto implicará sin duda un ajuste en materia de personal e inversiones en activos muy importante.

Pero el verdadero cambio disruptor podría darse a través de la emergencia de las plataformas de Crowfunding y similares, ya que este hecho significa un verdadero cambio de paradigma. El intermediario se convierte en plataforma: es el cliente el que decide a qué empresa le presta sus fondos y en qué medida. El prestamista o depositante-prestamista decide sobre una cartera de distintas inversiones en función de sus preferencias, de su aversión al riesgo y, en última instancia, de sus principios éticos. El papel de intermediario que ejerce hoy la banca se va a dispersar entre muchos agentes distintos, posiblemente hiperespecializados en sectores o en tipos de clientes.

¿Significará esto que los nuevos dueños de las finanzas serán indefectiblemente empresas tecnológicas asentadas como Google, Amazon o Yahoo, o nuevas empresas tecnológicas emergentes? El tiempo lo dirá pero, desde luego, va a depender mucho de la capacidad de adaptación de la banca tradicional. Si se comporta de la misma forma que hicieron las discográficas primero, y la prensa tradicional después, entonces se condenarán a la muerte por ahogamiento en medio del Tsunami que comienza a venírseles encima. De momento, el Gobierno ha entrado a regular el sector (lo cual no me parece mal per se: es bueno que definamos las reglas de juego y que todos las conozcamos; y se sepamos los castigos por saltárselas). Pero, si ha sido a petición de la banca, mal asunto. Estarían cometiendo los mismos errores de las discográficas. Pararon a Napster, pero no pararon el deterioro de su negocio.

En primer lugar, como herramienta de comunicación, ha contribuido a la expansión y aceleración de la globalización, eliminando o recortando drásticamente los costes de transacción y de información o, en los términos de Tomas Friedman, aplanando el planeta.

En segundo lugar, como entorno para el desarrollo de nuevos negocios, ha creado sectores nuevos relacionados con la gestión de la información, el almacenamiento y explotación de los datos o el uso de la potencia de cálculo de los ordenadores en red.

Finalmente, en un sentido más en consonancia con las revoluciones industriales, ha modificado las reglas del juego de mercados ya consolidados, provocando que los agentes tradicionales se vean superados por nuevos agentes, o por la propia acción de los consumidores. Es en este sentido en el que las antaño todopoderosas industrias de la música, el cine, la prensa o la literatura se han visto sacudidas hasta sus cimientos.

En el mercado de la música, uno de los primeros que se enfrentaron al poderío de Internet, la unidad de comercialización ha dejado de ser el disco para pasar a ser la canción; la mayor parte de las ventas se realiza ahora a través de las redes y de tiendas online de “recién llegados” a este mercado, tales como Google, Apple o Amazon. El esquema tradicional, basado en las discográficas distribuidoras de discos (colecciones de 10 o más canciones) ha mutado a otro en el que la “plataforma” se ha impuesto como protagonista. Se ha producido una clara reducción de las ventas discos físicos, pero se han disparado las ventas de canciones individuales, al tiempo que la popularización de los grupos y solistas al margen de las distribuidoras ha permitido que las recaudaciones por conciertos hayan ido al alza en los últimos años.

Gráfico 1. Ventas de música en EEUU en millones de US$ reales

Gráfico 2. Ventas per cápita de singles en EEUU

Una de las últimas víctimas de este cambio de reglas es la prensa tradicional. Internet ha permitido que la información se distribuya de manera casi inmediata, por lo que ya no hace falta esperar al día siguiente ara ver las noticias mas importantes del día. El aumento del uso de las redes sociales, por otra parte, ha contribuido a que literalmente haya miles de corresponsales voluntarios en cada lugar del mundo. Han surgido nuevos medios, nativos digitales, que actúan con menores costes que la prensa en papel y que distribuyen (o viralizan) sus contenidos a través de redes sociales, lectores de RSS y demás herramientas de difusión.

En este mismo sentido, el negocio bancario tradicional podría estar comenzando a enfrentarse a un cambio radical en su mercado. Varios son los factores que considero se están produciendo, particularmente en España, que contribuirían a este cambio:

A. El nacimiento de iniciativas (plataformas) de crowdfunding, crowlending y demás esquemas de micromecenazgo y micropréstamos a través de Internet. Y, obviamente, el éxito de las mismas materializado en su evolución:

|

| Fuente: Crowdfunding Industry Report, 2012 |

Gráfico 3. Evolución de los fondos gestionados en las plataformas de Crowdfunding, en Millones de US$.

|

| Fuente: EGM, 2014 |

Gráfico 4. Porcentaje de penetración de Internet en la población mayor de 14 años en España.

C. El mal momento de la imagen de la banca tradicional, especialmente en este país, en el que se la considera como una de las principales responsables de la crisis.

D. El recurso creciente por parte de las empresas a fuentes de financiación distintas de las bancarias, en parte por la restricción crediticia de la crisis, en parte como estrategia de diversificación de la financiación de las propias empresas.

E. Una corriente social más preocupada por los principios éticos, movimiento que podría fortalecerse tras los daños sufridos durante la crisis económica. Estos movimientos, además, se encuentran actualmente con una capacidad de organización con la que no contaban anteriormente, precisamente de nuevo a través de los mecanismos que están en la base de Internet.

Estos cambios están dotando de nuevas opciones a los clientes tradicionales de la banca, clientes que también están cambiando y que en pocos años comenzarán a ser mayoritariamente nativos digitales, y que entenderán las relaciones de manera distinta a la actual. El creciente flujo de actividad económica que se vehicula por Internet generará más confianza y experiencia por parte de los usuarios bancarios de estas nuevas tecnologías y las oficinas comenzarán a desmaterializarse, aposentándose en los ordenadores, móviles y demás dispositivos conectados (ojo al papel que pueden jugar las televisiones inteligentes en este sentido). Esto implicará sin duda un ajuste en materia de personal e inversiones en activos muy importante.

Pero el verdadero cambio disruptor podría darse a través de la emergencia de las plataformas de Crowfunding y similares, ya que este hecho significa un verdadero cambio de paradigma. El intermediario se convierte en plataforma: es el cliente el que decide a qué empresa le presta sus fondos y en qué medida. El prestamista o depositante-prestamista decide sobre una cartera de distintas inversiones en función de sus preferencias, de su aversión al riesgo y, en última instancia, de sus principios éticos. El papel de intermediario que ejerce hoy la banca se va a dispersar entre muchos agentes distintos, posiblemente hiperespecializados en sectores o en tipos de clientes.

¿Significará esto que los nuevos dueños de las finanzas serán indefectiblemente empresas tecnológicas asentadas como Google, Amazon o Yahoo, o nuevas empresas tecnológicas emergentes? El tiempo lo dirá pero, desde luego, va a depender mucho de la capacidad de adaptación de la banca tradicional. Si se comporta de la misma forma que hicieron las discográficas primero, y la prensa tradicional después, entonces se condenarán a la muerte por ahogamiento en medio del Tsunami que comienza a venírseles encima. De momento, el Gobierno ha entrado a regular el sector (lo cual no me parece mal per se: es bueno que definamos las reglas de juego y que todos las conozcamos; y se sepamos los castigos por saltárselas). Pero, si ha sido a petición de la banca, mal asunto. Estarían cometiendo los mismos errores de las discográficas. Pararon a Napster, pero no pararon el deterioro de su negocio.

Comentarios al viento:

ResponderEliminar1) Recuerden el mundo 20 años atrás, obsérvese las tendencias exponenciales de los cambios y tratemos de imaginarlo dentro de 20 años.

2) Las 4,5,6 grandes conglomerados tecnológicos-financieros tendrán el poder real( económico, social, informativo) a nivel planetario (infiltradas en todos los sectores empresariales)

3) Lo que viene es la filosofía "El Lute": Camina o revienta¡¡

4) Mejor opción: Terrenico, tener claro el fin del Estado de Bienestar, retiro espiritual estoico. Observar atardeceres.

5) O...., revolución y parapetarse en la Alcazaba..............