Ahorrar o consumir

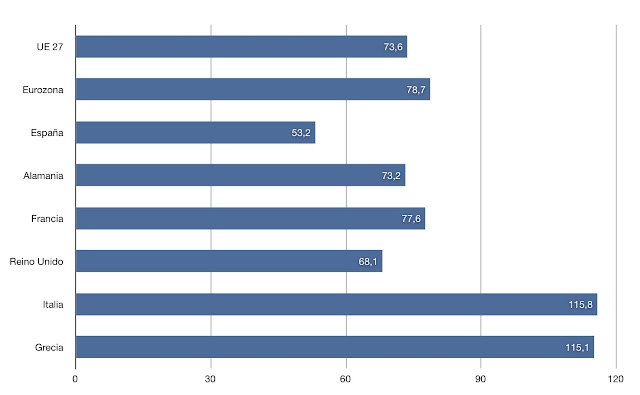

¿Ahorrar o consumir? Ésta es la disyuntiva en la que parecen haberse enrocado las principales economías mundiales. Por un lado, las economías europeas, acosadas por las suspicacias y con el euro en cuestión, abogan por los ajustes fiscales y por el ahorro; poniendo fin a la era de las políticas fiscales expansivas. Por el otro, Estados Unidos, que sigue abogando por la expansión de la demanda como principal herramienta de fomento del crecimiento. Ambas posiciones se enfrentarán en la próxima reunión del G20, aunque podemos estar seguros de que no se llegará a ningún acuerdo al respecto. Del lado europeo, la posición germana, enrocada en la necesidad de los ajustes y más interesada en la salvación de sus propios muebles que en la buena marcha de la UEM, exige de sus socios un esfuerzo que a muchos de ellos los dejará al borde de la inanición. Con sus exportaciones creciendo, los descensos del euro con respecto al resto de divisas no hacen más que lubricar la maquinaria industrial alem...